[사망보험금 13.] 피보험자가 자살한 경우는 재해사망보험금 지급사유에 해당하지 않는다고 본 사례

(창원지방법원 2021. 5. 6. 선고 2020가단11592 판결)

김계환 변호사(법무법인 감우)

[ 사건개요 ]

망 B(이하 ‘망인’)는 피고와 사이에 피보험자를 망인, 사망시 보험수익자를 원고로 하는 하이로정기보험(이하 ‘이 사건 보험’)을 체결함.

망인은 2019. 12. 18. 14:00경 창원시 의창구 00 농로에서 자신의 차량을 주차해 놓고 운전석에 앉은 채 안전벨트로 목을 매에 사망함.(이하 ‘이 사건 사고’)

원고는 피고에게 이 사건 보험에 따라 망인의 사망으로 인한 보험금을 청구하였고, 피고는 2020. 1. 15. 일반사망보험금 2,000만 원은 지급하였으나, 망인이 자살을 하여 재해로 인해 사망한 것으로 볼 수 없다는 이유로 재해사망보험금 2,000만 원의 지급은 거절함.

[ 법원의 판단 ]

이 사건 보험은 하나의 약관에서 재해로 인한 사망뿐만 아니라, 재해 외의 원인으로 인한 사망도 보험금 지급사유인 보험사고에 포함시켜, 전자의 경우에는 재해사망보험금을, 후자의 경우에는 일반사망보험금을 지급하도록 구별하여 규정하고 있고,

별표2 재해분류표의 규정에서 보듯이 고의에 의한 자살은 특별한 사정이 없는 한 우연성이 결여되어 이 사건 보험의 약관에 따른 재해라고 할 수 없으므로, 고의적인 자살로 인한 사망의 경우는 원칙적으로 재해 외의 원인으로 인한 보험사고에 해당하여 일반사망보험금의 지급사유가 될 수 있을 뿐이라 봄이 상당하고(대법원 2010. 11. 25. 선고 2010다45777 판결 참조), 망인이 정신질환을 앓았다는 사정만으로는 이와 달리 볼 수 없다.

[ 설 명 ]

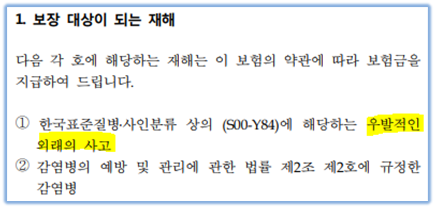

보험약관의 재해분류표상 ‘재해’는 우발적인 외래의 사고(다만 질병 또는 체질적 요인이 있는 자로서 경미한 외부요인에 의하여 발병하거나 또는 그 증상이 더욱 악화되었을 때에는 그 경미한 외부요인은 우발적인 외래의 사고로 보지 아니함)로서 재해분류표에 따른 사고로 규정되어 있다. 즉, 재해로 볼 수 있으려면, 우연한 사고여야 한다.

그리고 인보험계약에 의하여 담보되는 보험사고의 요건 중 '우연한 사고'라 함은 사고가 피보험자가 예측할 수 없는 원인에 의하여 발생하는 것으로서, 고의에 의한 것이 아니고 예견치 않았는데 우연히 발생하고 통상적인 과정으로는 기대할 수 없는 결과를 가져오는 사고를 의미한다(대법원 2001. 11. 9. 선고 2001다55499, 55505 판결). 따라서 고의에 의하여 사망의 결과가 발생하는 ‘자살’의 경우는 우연한 사고로 볼 수 없어 재해사망보험금의 지급사유를 충족하기 어렵다.

출처 : 우체국 '하이로정기보험(40027, 41067)' 약관 재해분류표 中